Se você é um investidor conservador, que não tolera grandes riscos em sua carteira de investimentos e quer ficar de fora das grandes oscilações do mercado, você precisa conhecer os ativos de renda fixa.

Com a taxa Selic em patamar elevado, o momento é bom para aqueles que buscam boas taxas sem precisar recorrer a riscos elevados. Sabendo disso, reunimos as principais informações sobre renda fixa para que você consiga entender qual a melhor estratégia para a sua carteira de investimentos.

No texto de hoje, você vai ler sobre o que é a renda fixa, os principais ativos desta modalidade de investimentos, indexadores do mercado e muito mais. Confira!

O que é renda fixa?

Um título de renda fixa é, em essência, um empréstimo que o investidor faz à instituição emissora do ativo — seja ela o Governo Federal, uma instituição financeira ou uma empresa.

Aplicações em renda fixa são indicadas para todos os tipos e perfis de investidor. Do iniciante ao experiente e do conservador até o arrojado, todas as carteiras de investimento devem possuir parte do capital investido neste mercado.

Diferenças entre renda fixa e renda variável

A renda fixa é reconhecida desta forma pois a rentabilidade da aplicação é definida no momento da compra do ativo financeiro. Diferente da renda variável, onde os ganhos — ou prejuízos do investidor — dependem diretamente das oscilações de mercado.

De forma geral, o maior ‘trunfo’ dos ativos de renda fixa é o nível de segurança dos papéis. Ativos de RF são muito usados, por exemplo, para formação de uma reserva de emergência, também essencial para todos os investidores.

A liquidez — facilidade e/ou agilidade nos resgates — também é um dos grandes trunfos de alguns investimentos em renda fixa, que mantém o dinheiro a sua disposição. Na renda variável, o investidor pode ter maior potencial de rendimento, mas sua carteira fica mais exposta aos riscos de mercado e alguns ativos podem ter menor liquidez de acordo com seu fluxo de negociação na Bolsa.

Títulos prefixados, pós-fixados e mistos

Como dito acima, os investimentos em renda fixa têm rentabilidade definida na compra do ativo. O rendimento nominal desta aplicação, no entanto, pode ser definido antes ou depois do vencimento da aplicação.

Os investimentos prefixados são aqueles onde o rendimento nominal da aplicação, caso o investidor permaneça com o papel até seu vencimento, é conhecido no momento da contratação do ativo. Se você compra um título prefixado a 15% ao ano, por exemplo, seu dinheiro renderá exatamente 15% a.a. até o fim da aplicação.

Ativos pós-fixados, na outra ponta, são aqueles onde o investidor só saberá o retorno exato ao final da aplicação. Estes investimentos têm seu rendimento atrelado à performance de um indicador econômico — conhecido como indexador. Ao contratar um CDB com rendimento de 110% do CDI, por exemplo, a taxa de retorno do investimento será 110% da performance do CDI ao longo do período de aplicação.

Por último, os títulos mistos são um meio-termo entre os prefixados e pós-fixados. Estes ativos têm uma taxa híbrida, ou seja, pagam uma taxa pós-fixada e uma taxa ‘bônus’ prefixada. Ao investir em um título IPCA+ 5 com vencimento em 5 anos, por exemplo, o investidor receberá como retorno do seu investimento o desempenho do indexador ao longo do período de aplicação e 5% de bônus.

O que são indexadores?

Acima, quando falamos de ativos pós-fixados e mistos, mencionamos que estes investimentos ficam atrelados a indicadores econômicos. Mas o que são esses indicadores? No mercado, eles são conhecidos como indexadores.

O dicionário Michaelis define indexador como “índice utilizado pelo mercado financeiro para reajustar valores”. Objetivo, certo? Estes indexadores podem ser atrelados a diversos indicadores que medem o desempenho da economia de um.

Indexadores podem ainda ser usados como benchmarks para o retorno esperado ou projetado de investimentos de fundos de renda variável. Desta forma, o investidor consegue ter mais clareza sobre os objetivos da gestora dos ativos e do seu lucro em potencial.

Mas, voltando ao mercado de renda fixa, vamos falar sobre os indexadores que ditam o rumo dos nossos investimentos. No Brasil, os principais indexadores do mercado são:

Selic: é a taxa básica de juros da economia brasileira. Ela serve de referência para as operações de crédito no Brasil e, por isso, acaba sendo balizadora de todo o mercado financeiro nacional.

O valor da Selic é definido a cada 45 dias pelo Comitê de Política Monetária (Copom) do Banco Central. Por dois dias, o comitê discute o contexto econômico do país, com destaque para o cenário de inflação, e decide entre manutenção ou não da taxa no patamar atual.

CDI: abreviação para Certificado de Depósito Interbancário. Na prática, ele representa os juros praticados em operações de empréstimo de curtíssimo prazo realizada entre bancos. A Taxa DI historicamente anda lado a lado com a Selic.

IPCA: o Índice Nacional de Preços ao Consumidor Amplo é o indicador oficial da inflação brasileira. A variação do indicador é publicada mensalmente pelo Instituto Brasileiro de Geografia e Estatística e aponta a variação do custo de vida médio de famílias com renda mensal de 1 e 40 salários mínimos.

No mercado de renda fixa, a Selic e o CDI são usados principalmente como indexadores para investimentos pós-fixados no mercado de títulos públicos e privados, respectivamente. O IPCA, por sua vez, é muito usado em ativos mistos.

Outros indexadores importantes no mercado brasileiro são o Índice Nacional de Custo de Construção (INCC) e o Índice Geral de Preços de Mercado (IGP-M).

Principais investimentos em renda fixa

Mesmo que não queira assumir riscos e mantenha sua carteira 100% focada em renda fixa, é importante que o investidor diversifique seu portfólio. Ao abrir uma conta na XP Investimentos com a Messem, você terá à sua disposição uma grande variedade de ativos de renda fixa.

Como cada ativo é pensado para performar em cenários diferentes entre si, ter uma carteira diversificada vai lhe ajudar a ter rendimentos melhores e com maior constância, independentemente do momento do mercado.

No mercado brasileiro temos, por padrão, três grandes grupos de ativos de aplicações: títulos públicos federais, títulos bancários e títulos de crédito privado.

Não entraremos em detalhes sobre a poupança pois, no cenário atual, a caderneta oferece rendimentos muito abaixo do mercado para o investidor. Em 2020 e 2021, por exemplo, a aplicação rendeu até mesmo abaixo da inflação.

Caso esteja lendo este texto e tenha parte do seu capital alocado na caderneta, enxergue as opções a seguir como alternativas para você começar a ter uma rentabilidade real no seu patrimônio. A seguir, você vai conferir os principais investimentos em renda fixa no mercado brasileiro:

Títulos Públicos Federais

Os TPFs são títulos da dívida pública brasileira. Ao comprar um título do Tesouro, o investidor está — na prática — emprestando dinheiro à União, que usará os recursos para investir em obras de infraestrutura, na saúde e na educação, por exemplo.

Ante os demais investimentos, o grande trunfo dos títulos públicos é que estas aplicações possuem o que conhecemos como ‘risco soberano’ no mercado financeiro. Ao emprestar dinheiro para o governo, reconhecido como o melhor pagador do mercado, o risco de calote é praticamente inexistente.

Justamente por conta desse risco baixíssimo, os títulos públicos federais são o principal benchmark para outros investimentos de renda fixa. Se o Tesouro IPCA+ está pagando uma taxa bônus de 6%, por exemplo, outras aplicações mistas terão de pagar um bônus maior para justificar o risco tomado pelo investidor — por menor que ele seja.

A forma mais popular de investir em títulos públicos é através do Tesouro Direto. O programa é uma parceria entre o Tesouro Nacional e a B3, nossa bolsa de valores, para venda de títulos públicos federais para investidores pessoa física.

Investidores pessoa física e, mais recentemente, pessoa jurídica também podem acessar os títulos públicos através do mercado secundário, através de instituições financeiras. Diferente dos títulos no Tesouro Direto, estes títulos são custodiados pelo próprio Sistema Especial de Liquidação e de Custódia (Selic) — e não pela B3.

À exceção da poupança, os títulos públicos são a modalidade de investimento em renda fixa mais popular do mercado brasileiro hoje.

Os títulos no Tesouro Direto costumam ter tickets mais acessíveis, tornando-os boas opções para investidores de todas as faixas de patrimônio. Existem títulos disponíveis em todas as alternativas de rendimento: prefixado, pós-fixado (Tesouro Selic) e misto (Tesouro IPCA+).

Há ainda uma nova modalidade, o Tesouro RendA+, pensada para investidores que planejam ter uma aposentadoria complementar. Você pode conferir as modalidades do Tesouro a as condições atualizadas de cada título no site do Tesouro Direto ou com seu assessor de investimentos.

CDB

O Certificado de Depósito Bancário é um empréstimo feito pelo investidor a instituições financeiras. A lógica é a mesma dos títulos do Tesouro Direto, mas aqui quem está na ponta de tomador são bancos, sociedades de crédito, financiamento e financeiras (SCFI) e a Caixa Econômica Federal.

Enquanto os títulos pós-fixados do Tesouro Direto são atrelados à Selic, no mercado de CDBs o principal indexador para este tipo de ativo é o CDI, que — como já falamos — anda historicamente lado a lado com a taxa básica de juros.

LCI e LCA

As Letras de Crédito Imobiliário e do Agronegócio são ativos emitidos por bancos com objetivo de financiar crédito nessas duas áreas essenciais da economia brasileira.

Como títulos bancários, tanto as letras de crédito quanto os CDBs possuem cobertura do Fundo Garantidor de Créditos (FGC, já explicaremos sua função). A principal vantagem das letras, no entanto, é a isenção de alíquota do Imposto de Renda (IR).

Debêntures

São títulos de dívida emitidos diretamente por empresas. Muitas vezes, ao invés de fazer uma nova oferta de ações, as companhias priorizam ir ao mercado em busca de uma capitalização para ajudar na expansão dos negócios ou para melhorar o fluxo de caixa.

Aqui, o investidor precisa estar atento à classificação de risco dos papéis, uma análise que é feita por empresas independentes e que avaliam o risco de investir em determinada empresa. Por padrão, o prêmio oferecido aos investidores será maior de acordo com o risco tomado pelo mesmo.

As debêntures incentivadas, cujos recursos captados serão utilizados em projetos de infraestrutura, são isentas de alíquota do IR. Isto acontece para facilitar a emissão de papéis que serão convertidos em obras como estradas, aeroportos ou projetos do agronegócio, por exemplo.

CRI e CRA

Os Certificados de Recebíveis Imobiliários e do Agronegócio são emitidos por securitizadoras. Estes ativos são bastante parecidos com as letras de crédito citadas acima, mudando a instituição que faz a emissão do ativo.

Assim como em uma comparação entre CDBs e debêntures, o investidor está assumindo um risco maior ao investir em um CRI ou CRA. Isto porque os investimentos em crédito privado não são cobertos pelo FGC. Estes ativos, podem, no entanto, oferecer rendimentos maiores para o investidor.

Vale a pena, no entanto, monitorar as taxas oferecidas nestes investimentos. Como investimentos isentos de IR e com um prêmio adicional pelo risco tomado, os certificados de recebíveis podem trazer ótimos retornos fixos para a carteira do investidor.

Fundos de renda fixa

Estes produtos são compostos unicamente por ativos do mercado de renda fixa e são uma oportunidade para o investidor manter uma carteira diversa de maneira mais acessível e prática.

Tributação

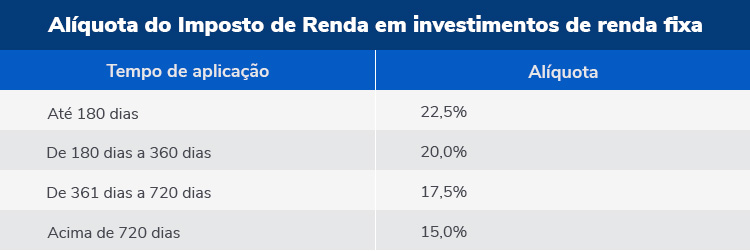

Em todo investimento, se manter a par dos impostos envolvidos é importantíssimo para não receber uma surpresa desagradável mais à frente. No mercado de renda fixa, a tributação sobre os rendimentos alcançados segue tabelas regressivas.

A alíquota do Imposto de Renda pode variar de 15% a 22,5% dos lucros obtidos pelo investidor, dependendo do tempo de aplicação — período entre a compra do ativo e o resgate do capital. Você pode conferir as taxas na tabela abaixo:

Desta forma, quanto maior o tempo de aplicação em um investimento de renda fixa, mais vantajoso ele será para você. A boa notícia para investidores que buscam opções de investimento em prazos menores é que existem alternativas de ativos isentos da cobrança da alíquota do IR.

Alguns exemplos de investimentos isentos do Imposto de Renda são: CRI, CRA, LCI, LCA e debêntures incentivadas.

No caso do Imposto sobre Operações Financeiras (IOF), a cobrança ocorre apenas quando o investidor resgata o capital aplicado em um período de 29 dias ou menos após a contratação do ativo. O imposto é usado como forma de desestimular o resgate da aplicação dentro deste período.

A alíquota do IOF começa em 96% dos rendimentos obtidos pelo investidor e é zerado quando o investimento completa 30 dias. Abaixo, você pode conferir a tabela do IOF em investimentos de renda fixa:

Assim como no caso do IR, existem algumas aplicações disponíveis no mercado que são isentas de alíquota do IOF. Na renda fixa, os principais investimentos isentos de alíquota do IOF são as letras de crédito, LCI e LCA.

Vantagens e desvantagens da renda fixa

No mundo dos investimentos, costumamos dizer que existem três ‘verticais’ para medir o desempenho de cada ativo: rentabilidade, segurança e liquidez. De forma geral, praticamente nenhum ativo consegue garantir ao investidor estas três coisas simultaneamente.

Ao investir no mercado de renda fixa, o investidor pode garantir — através de uma carteira diversificada — que seus investimentos tenham boa performance sem correr grandes riscos. Ao separar uma quantia em investimentos de resgate facilitado, preserva-se também a liquidez necessária para seu patrimônio.

Segurança

Esta é a vantagem mais comentada da renda fixa. Ao contratar uma aplicação em renda fixa, o investidor saberá o rendimento do seu investimento.

Um investimento prefixado, por exemplo, dá ao investidor total previsibilidade sobre os retornos e protege parte da sua carteira das oscilações do mercado. Já investimentos pós-fixados e mistos, por sua vez, podem proteger a carteira das oscilações de taxa de juros e da inflação — respectivamente.

No caso de títulos bancários, o investidor conta ainda com a cobertura do FGC. O Fundo Garantidor de Créditos é a entidade responsável por proteger depositantes e investidores no Sistema Financeiro Nacional (SNF). Caso a instituição financeira onde você tenha feito um aporte venha a falir, por exemplo, o fundo oferece proteção ao seu capital.

O FGC garante uma cobertura de até R$ 250 mil por pessoa em cada instituição — com uma cobertura máxima de R$ 1 milhão a cada quatro anos, contados a partir do pagamento da primeira garantia pelo fundo. Você pode conferir todas as garantias oferecidas no portal do Fundo Garantidor de Créditos.

Liquidez

A liquidez é definida como a facilidade em transformar um bem ou ativo financeiro em dinheiro, ou seja, ela representa o nível de facilidade com que você consegue vender um ativo no mercado. Todo investidor precisa ter parte da carteira alocada em ativos de alta liquidez, que vão estar disponíveis para resgate quando necessário e evitar que seja feito o resgate de um outro ativo que possa gerar prejuízos em caso de liquidação antecipada.

No mercado financeiro, ativos com liquidez diária são muito usados para que o investidor forme uma reserva de emergência. Em renda fixa, existem diversas opções disponíveis no mercado que oferecem liquidez diária — correção monetária constante do ativo e resgate imediato caso necessário.

Isto não quer dizer, no entanto, que o investidor deve alocar todo seu dinheiro em ativos de altíssima liquidez. Ativos com maior foco no longo prazo podem ter como desvantagem uma liquidez reduzida, mas também desempenham um papel fundamental na carteira de investimentos.

Por isso, é importante estar sempre atento à liquidez da sua carteira. Mantenha um nível adequado na sua carteira e garanta que não lhe faltará dinheiro quando for necessário.

Rentabilidade

Não podemos lhe prometer ou garantir resultados, até mesmo porque — como você já conferiu neste texto — o rendimento de aplicações varia de acordo com o ativo no qual você investe.

É importante, contudo, ter algumas referências. No mercado de renda fixa, o principal benchmark são os CDBs, que geralmente possuem rendimentos brutos próximos a 100% do CDI.

Com a Selic em alta como está atualmente, investidores conseguem encontrar opções de investimentos em renda fixa que oferecem ganhos acima da marca de 1% ao mês — a meta de grande parte dos investidores.

Ao investir no mercado de crédito privado, o investidor pode encontrar ganhos ainda mais robustos, como investimentos com taxa híbrida que oferecem um bônus adicional à performance do CDI. Mas tenha em mente, mais uma vez, que prêmios maiores vêm atrelados a riscos maiores e, por isso, é sempre muito importante estar atento às análises de riscos sobre o emissor dos títulos.

Quanto posso ganhar na renda fixa?

Para você conseguir ter uma ideia do que esperar no mercado de renda fixa, fizemos algumas simulações de investimento no Tesouro Direto. Desta forma, você pode ter ideia do retorno esperado.

Abaixo, você confere três simulações de investimento em títulos públicos. Separamos um ativo de cada modalidade de título público, usando como referência um valor aportado de R$ 100 mil, confira abaixo:

Lembre-se, no entanto, que estas simulações não são garantias de retorno. Embora sejam os títulos mais seguros do mercado, as condições das aplicações mudam diariamente. As simulações acima foram realizadas no dia 19 de abril de 2023.

Conclusão

Investimentos em renda fixa são mais previsíveis e podem trazer mais tranquilidade ao investidor no que diz respeito às oscilações do mercado. A maior parte deles é tão segura quanto a poupança e traz a possibilidade de rendimentos reais para a sua carteira de investimentos.

Há uma ampla gama de estratégias que o investidor pode usar ao investir no mercado de renda fixa, desde proteção contra a inflação até ‘pegar carona’ na alta dos juros para impulsionar o potencial das suas aplicações. Para escolher a estratégia mais coerente para você, é necessário entender as diferenças entre cada investimento e como cada um pode ajudar você.

Aqui na Messem, nossa equipe de especialistas em produtos trabalha intensamente para mapear oportunidades no mercado. De títulos públicos até papéis de crédito privado, trabalhamos para deixar sua carteira cada vez mais preparada para lhe ajudar a alcançar seus objetivos de vida.

Nosso time oferece todo o suporte necessário para que o seu assessor de investimentos leve as melhores ofertas do mercado até você. Tudo isso para garantir um atendimento de excelência e para que possamos, juntos, cuidar do seu futuro.

Quer entrar para o mundo da renda fixa com o auxílio de uma assessoria especializada?

Clique aqui e tire todas as suas dúvidas com um dos assessores de investimentos da Messem!

Sobre a Messem Investimentos

Desde a fundação da Messem Investimentos, ainda em 2007, o nosso objetivo como empresa sempre foi cuidar do futuro das pessoas.

Com a evolução do mercado financeiro conhecimentos foram difundidos, novos produtos foram desenvolvidos e até mesmo análises foram aprimoradas.

Na busca por acompanhar esse processo e estar cada vez mais próximo de você e dos seus sonhos, a Messem Investimentos e a Faros Private uniram suas estruturas e esforços para dar origem à Fami Capital.

Como o maior ecossistema independente de soluções financeiras do Brasil, a Fami Capital nasce consolidada para atender às suas necessidades, da sua família e do seu negócio.

Acompanhe os próximos passos desta história através do site fami.capital e aproveite para seguir o perfil oficial no Instagram, @fami.capital.